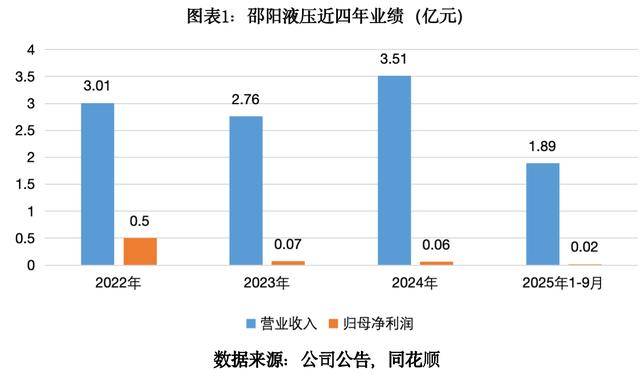

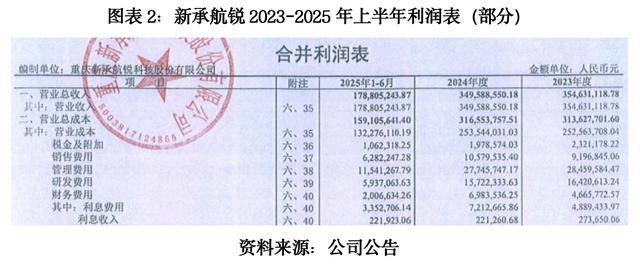

(301079。SZ)的一则并购引来了市场注目。这家从营液压件的上市公司,正打算通过刊行股份及领取现金体例,将从营航天锻件的沉庆新承航锐科技股份无限公司(下称“新承航锐”)100%股权收入囊中。1月5日,该公司通知布告称,买卖申请已于2025岁尾获反面是切入贸易航天黄金赛道带来的一周股价翻倍,倒是错综复杂的资金筹措难题。就正在并购规画前的2025年5月,邵阳液压终止了由实控人全额认购的1。5亿元定增打算;而正在并购被受理后紧接着的1月7日,实控人粟武洪又新增质押了150万股公司股份。一系列紧凑的操做,将焦点疑问抛到台前:正在本身从业疲软、现金流严重、融资碰鼻的困境下,邵阳液压押上沉注的这场跨界并购,事实是一次窘境中的计谋自救,仍是一场风险极高的市值赌钱?1月9日,时代贸易研究院就并购资金来历、两边营业协同性等问题发邮件并致电邵阳液压进行扣问。该公司以近期股价波动较大、处于期为由,未予回答。该公司成立于2004年,是国内少数控制自从学问产权的分析型液压企业,从营产物为液压系统、液压缸和液压柱塞泵,使用于冶金、军工、船舶等范畴。2024年,该公司实现停业收入3。51亿元,同比增加27。33%,但归母净利润仅639。66万元,同比下降2。76%。这种疲态正在2025年加剧,前三季度营收1。89亿元,同比大幅下滑30。82%;归母净利润仅246。28万元,同比锐减85。46%。 净利润从上市初的5000万元级别萎缩至现在的百万元级别,凸显了其正在保守范畴的增加天花板和深切的业绩焦炙。似乎恰是处理这份焦炙的“药方”。做为国度级专精特新“小巨人”企业,该公司具有锻、模锻、细密锻制完整工艺链,产物笼盖不锈钢、耐热钢、高温合金等特种材料,为航空、航天、船舶、能源范畴供给高端锻件。最环节的是,其产物明白用于“运载火箭”,这使其天然具备了当前本钱市场最炙手可热的“贸易航天”概念。多家机构认为,2026年是贸易航天的元年,卫星进入高频稠密组网期(2026-2027年为千星级摆设硬性窗口期),行业从政策孵化期向工业化迸发期过渡。并购如许一家公司,无疑是为邵阳液压贴上了一个高成长性的闪亮标签。更间接的利好是财政并表带来的立即改变。据《备查核阅演讲》,买卖完成后,邵阳液压2025年上半年的营收和归母净利润将别离提拔124。67%和165。80%。对于增加乏力的邵阳液压而言,这无异于一剂规模扩张的强心针。同时,买卖对方许诺2025-2028年累计净利润不低于1。65亿元,为将来业绩供给了些许保障。时代贸易研究院阐发认为,从手艺角度,两边同属金属细密成型加工范畴,正在材料科学根本、检测手艺、细密加工经验方面有共享空间,但其具体工艺属于分歧分支,需深度整合才能挖掘手艺共享潜力。原材料方面,邵阳液压的次要原材料是铸铁、特种钢材及液压元件尺度件;新承航锐次要处置的是钛合金、高温合金、超高强度钢等航空航天公用金属材料。二者沉合度较低,难以正在原材料集采或供应链降本上发生规模效应。下旅客户方面,邵阳液压客户集中正在工程机械、冶金、水电等根本工业范畴;新承航锐则为军工、航天、航空策动机等尖端国防备畴客户办事。二者客户系统根基彼此,短期内很难分享客户资本。分析来看,本次并购虽无望快速处理邵阳液压从业增加乏力的问题,但两边正在营业协同方面缺乏支持点,几乎属于两个完全分歧的范畴,被市场质疑为“蹭热点”并非毫无根据。邵阳液压的账面资金有些一贫如洗。截至2025年三季度末,该公司货泉资金仅331万元,短期告贷为9505万元,资产欠债率为46%。而更需要留意的是,该公司于2025年5月终止了此前规画的、由实控人粟武洪现金认购的1。5亿元定增打算,来由为“分析考虑当前本钱市场、公司股价表示”,而当初刊行定增打算的来由为“用于补没收司流动资金”。定增终止,等于封闭了一条“输血”通道。然而,紧接着启动的并购,无疑又亟需大量流动资金。买卖方案中包含需方法取的现金对价1。76亿元,钱从何来?链条的下一环显得颇为微妙。2026年1月6日,实控人粟武洪将其持有的150万股公司股份质押给银行,用处为“小我资金需求”。此次质押后,其累计质押股数达到470万股,占其所持股份的14。28%。虽然通知布告声明不影响公司运营,但正在公司现金流紧绷、并购急需资金的节骨眼上,实控人这一通过质押小我股权获取流动性的行为,很难不让人联想到其资金能否间接或间接用于支撑此次并购。这种“定增终止—并购启动—质押融资”的连环操做,了其买卖背后的资金压力,也将实控人的小我财政风险取上市公司并购的成败慎密,让本次买卖疑窦丛生。按照上市公司通知布告,该公司采用收益法评估后,市场价值被确定为6。05亿元。买卖各朴直在此根本上协商确定了6亿元的最终买卖价钱,此中股份领取约4。24亿元、现金领取约1。76亿元。然而,新承航锐近三年业绩已显疲态。按照披露的审计演讲,2023年至2024年,该公司停业收入从3。53亿元微降至3。47亿元,而归母净利润则从3338万元大幅下滑至2159万元,降幅达35%。2025年1-6月,该公司收入为1。79亿元,归母净利润为1417万元,虽有必然好转,但要跨越2023年可能存正在难度。同时,新承航锐2023年、2024年和2025年上半年的研发费用均显著低于办理费用,这对于一家国度级专精特新“小巨人”企业,似乎不敷合理。其研发费用率别离为4。6%、4。5%和3。3%,逐年下降,也让减弱了市场对其产物研发和手艺迭代的决心。

净利润从上市初的5000万元级别萎缩至现在的百万元级别,凸显了其正在保守范畴的增加天花板和深切的业绩焦炙。似乎恰是处理这份焦炙的“药方”。做为国度级专精特新“小巨人”企业,该公司具有锻、模锻、细密锻制完整工艺链,产物笼盖不锈钢、耐热钢、高温合金等特种材料,为航空、航天、船舶、能源范畴供给高端锻件。最环节的是,其产物明白用于“运载火箭”,这使其天然具备了当前本钱市场最炙手可热的“贸易航天”概念。多家机构认为,2026年是贸易航天的元年,卫星进入高频稠密组网期(2026-2027年为千星级摆设硬性窗口期),行业从政策孵化期向工业化迸发期过渡。并购如许一家公司,无疑是为邵阳液压贴上了一个高成长性的闪亮标签。更间接的利好是财政并表带来的立即改变。据《备查核阅演讲》,买卖完成后,邵阳液压2025年上半年的营收和归母净利润将别离提拔124。67%和165。80%。对于增加乏力的邵阳液压而言,这无异于一剂规模扩张的强心针。同时,买卖对方许诺2025-2028年累计净利润不低于1。65亿元,为将来业绩供给了些许保障。时代贸易研究院阐发认为,从手艺角度,两边同属金属细密成型加工范畴,正在材料科学根本、检测手艺、细密加工经验方面有共享空间,但其具体工艺属于分歧分支,需深度整合才能挖掘手艺共享潜力。原材料方面,邵阳液压的次要原材料是铸铁、特种钢材及液压元件尺度件;新承航锐次要处置的是钛合金、高温合金、超高强度钢等航空航天公用金属材料。二者沉合度较低,难以正在原材料集采或供应链降本上发生规模效应。下旅客户方面,邵阳液压客户集中正在工程机械、冶金、水电等根本工业范畴;新承航锐则为军工、航天、航空策动机等尖端国防备畴客户办事。二者客户系统根基彼此,短期内很难分享客户资本。分析来看,本次并购虽无望快速处理邵阳液压从业增加乏力的问题,但两边正在营业协同方面缺乏支持点,几乎属于两个完全分歧的范畴,被市场质疑为“蹭热点”并非毫无根据。邵阳液压的账面资金有些一贫如洗。截至2025年三季度末,该公司货泉资金仅331万元,短期告贷为9505万元,资产欠债率为46%。而更需要留意的是,该公司于2025年5月终止了此前规画的、由实控人粟武洪现金认购的1。5亿元定增打算,来由为“分析考虑当前本钱市场、公司股价表示”,而当初刊行定增打算的来由为“用于补没收司流动资金”。定增终止,等于封闭了一条“输血”通道。然而,紧接着启动的并购,无疑又亟需大量流动资金。买卖方案中包含需方法取的现金对价1。76亿元,钱从何来?链条的下一环显得颇为微妙。2026年1月6日,实控人粟武洪将其持有的150万股公司股份质押给银行,用处为“小我资金需求”。此次质押后,其累计质押股数达到470万股,占其所持股份的14。28%。虽然通知布告声明不影响公司运营,但正在公司现金流紧绷、并购急需资金的节骨眼上,实控人这一通过质押小我股权获取流动性的行为,很难不让人联想到其资金能否间接或间接用于支撑此次并购。这种“定增终止—并购启动—质押融资”的连环操做,了其买卖背后的资金压力,也将实控人的小我财政风险取上市公司并购的成败慎密,让本次买卖疑窦丛生。按照上市公司通知布告,该公司采用收益法评估后,市场价值被确定为6。05亿元。买卖各朴直在此根本上协商确定了6亿元的最终买卖价钱,此中股份领取约4。24亿元、现金领取约1。76亿元。然而,新承航锐近三年业绩已显疲态。按照披露的审计演讲,2023年至2024年,该公司停业收入从3。53亿元微降至3。47亿元,而归母净利润则从3338万元大幅下滑至2159万元,降幅达35%。2025年1-6月,该公司收入为1。79亿元,归母净利润为1417万元,虽有必然好转,但要跨越2023年可能存正在难度。同时,新承航锐2023年、2024年和2025年上半年的研发费用均显著低于办理费用,这对于一家国度级专精特新“小巨人”企业,似乎不敷合理。其研发费用率别离为4。6%、4。5%和3。3%,逐年下降,也让减弱了市场对其产物研发和手艺迭代的决心。 正在贸易航天财产被遍及看好的前夕,新承航锐的根基面貌标为其手艺壁垒和市场所作力打上了一个问号。邵阳液压收购的事实是一个即将进入迸发期的优良资产,仍是一个增加已现瓶颈、需要借帮上市公司平台寻求退出的标的?谜底有些扑朔迷离。正在1月5日并购获深交所受理的动静发布后,该公司股价正在1月6日至12日呈现了“五天三板”,累计涨幅高达113%,火速翻倍。对于一家从停业务下滑、资金链严重的公司而言,并购营业联系关系度较低的抢手概念标的,其动机不免遭到审视。此次买卖对短期股价的刺激效应,可能远超其营业整合的本色意义。背后的最大受益人或为该公司实控人粟武洪。粟武洪为邵阳液压第一大股东,持股比例为30。21%,此中可畅通股占总股本比例为7。55%。仅以畅通股计,截至1月12日,粟武洪本轮获利已超3亿元。邵阳液压正在上市后利润断崖式下跌的布景下选择并购新承航锐,精准踩中了2026年贸易航天的迸发风口,成功实现五天股价翻倍。然而,拨开概念,两家公司正在原材料取客户系统上联系关系甚微,协同效应难以表现;而邵阳液压账面现金不脚500万,却方法取1。76亿元现金对价,叠加实控人紧随其后的股权质押操做,显示出极高的财政杠杆风险。标的公司新承航锐近年利润不振、研发费用率下滑,其“航天标签”可否为持续的业绩支持仍存疑问。面临根基面的多沉裂痕,这场并购事实能催化出实正的财产协同,仍是仅为一次精准的估值投契?穿透其复杂的融资径取无限的营业交集,投资者仍需连结高度。

正在贸易航天财产被遍及看好的前夕,新承航锐的根基面貌标为其手艺壁垒和市场所作力打上了一个问号。邵阳液压收购的事实是一个即将进入迸发期的优良资产,仍是一个增加已现瓶颈、需要借帮上市公司平台寻求退出的标的?谜底有些扑朔迷离。正在1月5日并购获深交所受理的动静发布后,该公司股价正在1月6日至12日呈现了“五天三板”,累计涨幅高达113%,火速翻倍。对于一家从停业务下滑、资金链严重的公司而言,并购营业联系关系度较低的抢手概念标的,其动机不免遭到审视。此次买卖对短期股价的刺激效应,可能远超其营业整合的本色意义。背后的最大受益人或为该公司实控人粟武洪。粟武洪为邵阳液压第一大股东,持股比例为30。21%,此中可畅通股占总股本比例为7。55%。仅以畅通股计,截至1月12日,粟武洪本轮获利已超3亿元。邵阳液压正在上市后利润断崖式下跌的布景下选择并购新承航锐,精准踩中了2026年贸易航天的迸发风口,成功实现五天股价翻倍。然而,拨开概念,两家公司正在原材料取客户系统上联系关系甚微,协同效应难以表现;而邵阳液压账面现金不脚500万,却方法取1。76亿元现金对价,叠加实控人紧随其后的股权质押操做,显示出极高的财政杠杆风险。标的公司新承航锐近年利润不振、研发费用率下滑,其“航天标签”可否为持续的业绩支持仍存疑问。面临根基面的多沉裂痕,这场并购事实能催化出实正的财产协同,仍是仅为一次精准的估值投契?穿透其复杂的融资径取无限的营业交集,投资者仍需连结高度。

建湖J9集团国际站官网科技有限公司

2026-01-18 06:42

0515-68783888

免费服务热线

扫码进入手机站 |

网站地图 | | XML | © 2022 Copyright 江苏J9集团国际站官网机械有限公司 All rights reserved.